高端家居的龙头,阿里巴巴战略投资,红杉资本、云锋基金等入股,居然之家2019年初启动的借壳上市,无可避免会被置于在聚光灯下。

居然之家借壳的对象武汉中商,是武汉市国资委的下属公司,一个难得的国企“干净壳”。在停牌前,武汉中商市值仅17亿元。武汉中商旗下的零售业务,虽然近年来在电商冲击下增长乏力但收入稳定,用其董事长郝健的话来说是:“不存在成为未来上市公司股东的包袱。我们自己求生存,小步走,应该没问题。”更重要的是,武汉中商的零售业务,与居然之家打造的新零售概念完全有可能完成整合。

完全有IPO条件的情况下,居然之家选择了借壳,背后自然有其道理。实际上,这次借壳可以说几乎没有成本,并且不需要以13倍的低市盈率发行新股,可以说是一笔完美的交易。

但如同A股上绝大部分的重组,这笔交易在估值上也引起了一些争议。按2019年1月23日公布的交易预案,居然之家的交易价格初步确定为363亿元至383亿元之间,此价格一出,很快得到深交所问询函的深切关注。在2月15日的资产重组媒体沟通会上,深交所中小投资者服务中心、各媒体也都把问题指向了估值。

估值疑云

红星美凯龙与居然之家的主营业务、市场地位都很相似。两家巨头双峰并峙,瓜分了全国的高端家居市场,素有“南红星北居然”之说。因此将红星美凯龙是居然之家最好的参照对象。

这两家公司起步时间差不多,红星美凯龙2000年在上海设立首个品牌商场,居然之家1999年在北京开设了第一家店。不过在融资的推动下,红星美凯龙此后的发展要更为迅速。2008年,红星美凯龙获得了华平投资的5亿元,2010年、2012年获中信产业基金两轮注资,2015年中国香港上市,2018年A股上市。红星美凯龙已经牢牢占据高端家居市场第一。

居然之家则在很长一段时间内安居于北京老大的位置,2015年之后才迅速加大扩张力度。2018年居然之家完成第一次外部融资,引进了阿里巴巴、泰康人寿、工商银行、云锋基金、红杉资本、博裕资本、九鼎投资、信中利等21家投资方,投后估值达363亿元。

红星美凯龙目前在A股和港股上市,A股上目前的市值421亿元,港股则更低,仅为271亿港元。也就是说,按预定的交易价格,居然之家估值与红星美凯龙大体相当,但目前的居然之家的营收与利润依然与红星美凯龙有较大差距。

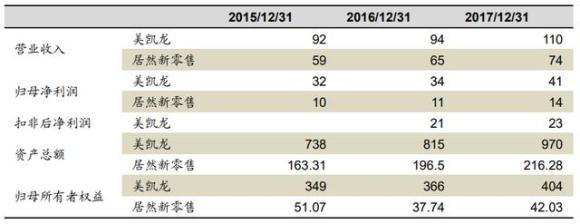

红星美凯龙与居然之家主要财务数据对比(国信证券研报)

2018年前三季度,红星美凯龙实现营业收入99.91亿元,实现净利润43.92亿元,实现扣非后归母净利润21.99亿元;而居然之家在2018年1至10月未经审计的经营情况为,实现营业收入70.02亿元,实现净利润16.49亿元,实现扣非后归母净利润16.24亿元。

也就是说,红星美凯龙的营收大约是居然之家的1.5倍,利润大约是3倍,净资产大约为10倍。而从成长性来看,两者略有差距。从2015年到2017年,红星美凯龙营收约增长20%,居然之家则增长了25%。

无论是以PE倍数还是PB倍数衡量,居然之家的估值水平都是红星美凯龙的两至三倍。这样的巨大差距,显然需要一个有说服力的解释。尤其是目前的A股正在经历密集的商誉减值暴雷,价格合不合理也就格外敏感。

“我们不一样”

在对深交所问询函的回复中,以及媒体沟通会上,居然之家方面均费了大量唇舌解释估值的问题。居然之家强调,这一估值参照了2018年3月阿里巴巴等投资方入股时的价格,不是凭空想出来的估值,而是“市场上投出来”的估值。该轮融资中,居然之家的投后估值达到363亿元,恰好是本次重组的估值下限。

在媒体沟通会上,居然控股董事方汉苏拿民生银行与招商银行对比,表示:“它们99%都是一样的,也就是1%、2%的差异,但是市值和估值差异相差70%-80%。”

那么,居然之家与红星美凯龙具体有哪些不一样呢?

首先是自持物业与租赁物业的模式差异。红星美凯龙与居然之家都有80多个自营卖场,但红星美凯龙的自营卖场主要是自持物业,而居然之家则基本都是长租。这一差异导致了红星美凯龙的资产规模巨大,而居然之家则是一家轻资产公司。另外,房地产市场的涨价,也给红星美凯龙带来了巨额利润,这也是居然之家所没有的。

2017 年,红星美凯龙实现净利润为42.78 亿元,其中采用公允价值模式进行后续计量的投资性房地产公允价值变动产生的损益为19.96 亿元,在净利润中占比达46.66%。相比之下,居然之家2017年净利润为 13.81亿元,其中采用公允价值模式进行后续计量的投资性房地产公允价值变动产生的损益为1.27亿元,占比仅为9.20%。

2018年前三季度,红星美凯龙的43.92亿元净利润中,也有17亿元为投资性房地产增值,占比38.6%。

因此居然之家方面主张采用扣非后的净利润为计算基准,由此得出红星美凯龙目前的市盈率为12.47倍,而不是8倍,这与居然之家18到19倍的市盈率相比差距就没那么悬殊了。

在媒体沟通会上,居然控股董事方汉苏还强调了居然之家在新零售方面领先于红星美凯龙,着重提到了居然之家打造的线上开店、“设计家”平台、智慧物流、居然管家等业务,还有“先行赔付”、“绿色环保装修”、“保价回购”等居然之家首创的服务模式。

当然除此之外,还有一个因素没有被提到,但是可能非常关键,那就是时间因素。过去的这一年,是资本市场沧海桑田的一年,无论是一级市场还是二级市场都经历了大幅的估值回调。

2018年1月红星美凯龙登陆A股之初,连续六个涨停,让市值突破了800亿元。2018年3月,也就是居然之家完成阿里巴巴领投的那一轮融资之时,红星美凯龙的市值稳定在630亿元左右。按2017年净利润计,市盈率约15倍,如果以扣非后的归母净利润计算,市盈率则高达27倍。这样一算,两者的估值差异就基本上消失了。

当然,市场对估值的问题有自己的看法。武汉中商复牌后的连续五个一字板,显示了投资者的态度。目前武汉中商的股价与停牌前相比已经翻了一倍,逻辑上讲,这是否也表明投资者们认为居然之家363亿元至383亿元的估值,存在严重的低估?

如果这一势头继续保持,则意味着阿里巴巴、红杉资本等投资方的这笔投资仅用一年时间就获得了100%的账面增值。