“家居行业风云变幻,一年一洗牌”,各种大环境因素都能让家居行业“抖一抖”。过去几年,定制家居似一条“鲶鱼”,使得整个市场一片躁动。不过随着市场的发展,各大行业品牌已悄然介入全屋定制行业。

在2017年,群雄逐鹿是定制家具行业的常态,短短一段时间,竞争进入白热化,定制家居行业也不如高速发展时期。大型企业陆续进入资本市场,一些小型企业市场渗透率也持续走高,市场的主流也非常明显。

如今,2019年已经走过了一半,想必很多人好奇家居行业后期的表现会如何?从定制家居四大上市公司连续三年的财报状况出发,借一斑以窥全豹,来分析整个行业的走势。

2017年年报显示:

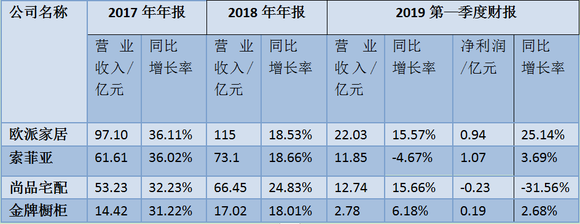

欧派家居营业收入97.10亿元,同比增长36.11%;索菲亚营业收入61.61亿元,同比增长36.02%;尚品宅配年度营收53.23亿元,同比增长32.23%,金牌厨柜2017年营业收入为14.42亿元,同比增长31.22%。

结合数据来看,2017欧派的“行业大哥”定位稳如泰山,索菲亚跃居第二,暂居第四的尚品宅配,金牌厨柜31.22%的营收增长紧追其后。

2018年年报显示:

欧派家居营业收入115亿元,同比增长18.53%;索菲亚营业收入73.1亿元,同比增长18.66%;尚品宅配营业收入66.45亿元,同比增长24.83%;金牌橱柜营业收入17.02亿元,同比增长18.01%。

结合数据来看,2018多数企业增速滑落超过20%,部分企业出现负增长,整体表现不佳。

2019第—季度财报显示:

欧派家居以营收22.03亿位居第—,营收同期增长 15.57%,同比增长25.14%。索菲亚营收入11.85 亿元,同比减少4.67%;尚品宅配营收12.74亿元,同比增长15.66%;金牌厨柜营总收入2.78亿元,较上年同期增长6.18%。

结合数据来看,在2019一季报的净利润方面,多家企业出现不同程度的下滑。索菲亚,金牌增速都不超过10%,但欧派家居以25.14%的净利润增长率向家具行业释放了利好信号。

定制家居营收增速放缓是一个绕不开的话题,从横向看,营收增长率高的品牌少。从纵向看,2017年定制家居全年营收率普遍为30%左右,2018年维持在20%上下,等到2019年第一季度定制家居企业的平均营收增长率仅有不到10%。

这些数据反映出家居行业近几年运转出现不乐观,营收和净利润增长率的放缓也预示着行业形势及其不乐观,全屋定制家居产业红利在逐渐的减少。家具行业似乎已经进入红海常态,今年的家居行业淡季可能会比往年还要持久,事实真的如此吗?

营收增速缓慢,行业热度仍在

惯例来说,每年第一季度为家居市场的淡季,因为定制行业的订单收益会存在一定滞后,多半订单未算在业绩中;同时纵向对比近三年整个家居市场的表现是不近人意,2019年第一季度各大定制家居净利润增长率表现不尽相同,虽然欧派家居以25.14%的增长率领跑行业,但是索菲亚、金牌橱柜两个品牌的净利润增速皆未超过10%,与此同时,尚品宅配的净利润明显放缓。

家具行业市场的行业增长趋势渐缓,但始终处于增长趋势,家具行业市场的行业热度仍在。截至目前定制家居行业,之所以能够一步步成长起来,必然有它独有的生存之道。定制家具企业要赢得市场、开辟更大的市场空间,最需要的就是核心竞争力,渠道变革。

渠道上加固发展,比如扩充门店、加大投入,优化经销商渠道;定制家居首先采用连锁加盟模式,如索菲亚、欧派等品牌基本上最早切入到全屋定制家居领域的,此种经营业态开始扩充渠道的,已经初具规模.

产品实现多元化,橱柜家居品牌一度掀起上市热潮,而这些品牌也都无一例外地都宣布要切入到定制家居领域。比如,欧派大家居,大自然、圣象大家居体验馆,欧派单品橱柜累计销售已达到10万套以上,单品销售突破8个亿,再比如今年一季度索菲亚公司橱柜业务逆势增长,实现营业收入1.08亿元,同比增长12.98%,木门实现营业收入2838.25万元,同比增长36.1%。这种模式可取性高。

2017到2018数据之间数据的对比看家居行业变化,消费趋势不断变化、市场不断洗牌、资本不断更替,都让行业格局有了较大分化。2018到2019年家居行业在互联网、新零售的不断冲击下,最受考验的是消费升级的趋势。

家具行业市场的行业增长趋势渐缓,定制家具的热度却不减;定制家居行业O2O模式已经形成一股新鲜的行业力量,线上线下结合,线上导流,线下体验撼动着传统领军者地位。三线及以下城市用户规模也稳步增长,而传统家装也在扩展营销渠道,场景及大数据,家居行业作为房地产的下游产业,靠什么与传统家装领域分羹?

家具行业的挑战

宏观看家具行业变化情况,主要受复杂严峻的外部环境影响,2018年我国经济运行稳中有变、变中有忧,一些经济指标出现增速回落;渠道变革背景这一年,行业迎来风沙与大雨,行业渠道的变革在迅速推进,客流分化的影响也日趋明显。随着整装、精装、新电商等新兴渠道的崛起,定制家居行业渠道发生着变革,产品供需结构也发生显著变化。

此外,从目前房地产发展形势来看,调控政策落地,商品房交易量增速回落,房价的过快上涨对于家居行业的发展是破坏性的,作为房地产下游行业的家居行业,房价调控的过程对于家具企业而言也是阵痛性的。

在愈演愈烈的整装风潮下,层出不穷跨界抢食家装市场的整装势力,就连国内家装领域的领军企业,东易日盛也准备出手。2018年10月21日晚,东易日盛发布第三季度财报称,前三季度实现营业收入29.40亿元,同比增加23.53%;这在家居类上市公司业绩普遍面临压力的当下,东易日盛提交了一份惊艳的成绩单。相应的,广田集团、金螳螂等的家装业务也都呈现出爆发式增长的势头。

新崛起的定制家居企业,更是磨刀霍霍,加快进度。尚品宅配早在2014年就开始提出整体家装的概念,而后建立了整装品牌“新居整装”,并推出了整装云平台。欧派也推出了“星居整装”品牌同时布局整装旗舰店。欧派进军整装,在定制领域积累的“非标定制”经验,要复制到装修领域,在装修方面的施工落地等,在很大程度上家具行业还是要靠合作的中小家装公司去实现。

家具行业还面临着房地产市场不景气导致的整体市场不景气,行业竞争惨烈。即使在4家上市的家居企业中,欧派家居2018年年报115亿,2019年第—季度以营收22.03亿仍位居第—,也不足以说服资本市场,整个行业会承受一定的在内外双重压力;全屋定制企业的下一步该如何进行突破?

定制家居企业下一个趋势

家具行业近三年财报,还没有看到快速增长的迹象,仍然有较多的痛点和难点未能解决,但同时也有较多可以创新的商业模式去挖掘、整合。

首先,全屋定制企业采取多品牌策略开拓渠道,在已有门店的地区提前布局,抢占未来市场机遇,以此达到事半功倍的效果,如果能打造一个新品牌则能毫不费功夫地布局全国。

欧派橱柜产品已出口到美国、加拿大、日本等40多个国家和地区,开创中国厨柜参与国际竞争的新局面。早在2016年5月12日《品牌观察》杂志揭晓中国最有价值品牌500强榜单,欧派以166.03亿元的品牌价值在家居领域位居首位。2017年,欧派以239.55亿元的品牌价值,排名上升到第168名。

索菲亚开始布局其他品类就以新的品牌名称接入,司米橱柜、米兰纳木门,定制家居企业纷纷开辟新的品牌,继续来拓展和新渠道、优化经销商渠道,从而完成大家居战略的协同。

从品类的扩张到品牌的塑造,开辟新的品牌渠道,重新建立直营店或者经销店,在一定意义上缓解了目前难以扩大市场的窘境,以另外的面貌再次打入了消费者。新品牌的打造初期也处于“试水”阶段,在前路未知的时候,采用一个新品牌也不失为最稳妥的方式,但在产品没有打磨完善的初期,利用新的品牌也会在一定程度上避免对原有品牌造成损害。

不过多品牌策略成为了家居行业新的方向标,品类的扩张到品牌的塑造,可能会是家具行业下一个转折。